適正原価とは?2028年告示で荷主に迫るリスクと今すぐ始める対応策

2028年に告示が予定される「適正原価」は、トラックドライバーの賃金水準を適正化し、多重下請け構造を是正するために、貨物自動車運送事業法(以下、トラック法)の改正で導入される新たな仕組みです。燃料費の高騰や人件費の上昇、そして深刻化する輸送力不足を背景に、荷主企業が支払う輸送コストは今後も上昇が避けられない局面に入っています。「自社が支払っている運賃は適正な水準なのか」「2028年の告示に向けて何を準備すべきか」——こうした不安を抱える荷主企業は少なくありません。

本記事では、適正原価の基礎知識から、荷主が直面するリスク、そして今から始めるべき「取引運賃と積載率の可視化」という備えについて、物流DXパートナーのHacobuが整理してお届けします。

この記事でわかること

- 適正原価とは何か、標準的運賃との違い

- 荷主が直面する「輸送コスト上昇」と「輸送力喪失」という2つのリスク

- 2026年から2028年にかけてのトラック法改正スケジュール

- 輸送コストを構成する4つの変数と、可視化による備え方

本記事の内容をまとめた資料は以下のリンクよりダウンロードいただけます。ぜひお手元でご覧ください。

⇒荷主・元請けのための適正原価ハンドブックを無料でダウンロード

目次

適正原価とは?2028年告示に向けた基礎知識

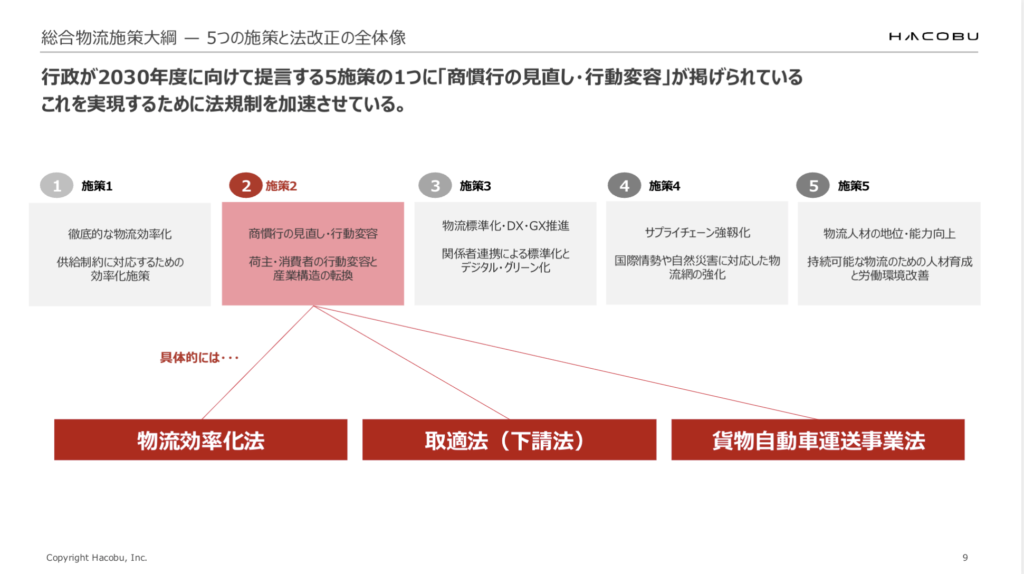

適正原価とは、実運送事業者が運送を行う際に実際にかかるコスト(人件費・燃料費・修繕費など)に基づいて算定される、最低限収受すべき原価の基準です。2028年までにトラック法の改正に伴って告示される予定で、具体的な金額や適用案件はまだ明らかになっていませんが、今後5年間の物流政策の中でも重要な打ち手と位置づけられています。

その背景にあるのが、2026年3月に取りまとめられた総合物流施策大綱です。これは5年間(2026年度〜2030年度)の物流政策の方針を定めるもので、商慣行の見直しや荷主・消費者の行動変容、産業構造の転換が掲げられました。これを実現する打ち手として、物流効率化法・中小受託取引適正化法(取適法)・トラック法の改正が進められており、トラック法改正の目玉として定められたのが適正原価です。

適正原価と標準的運賃の違い

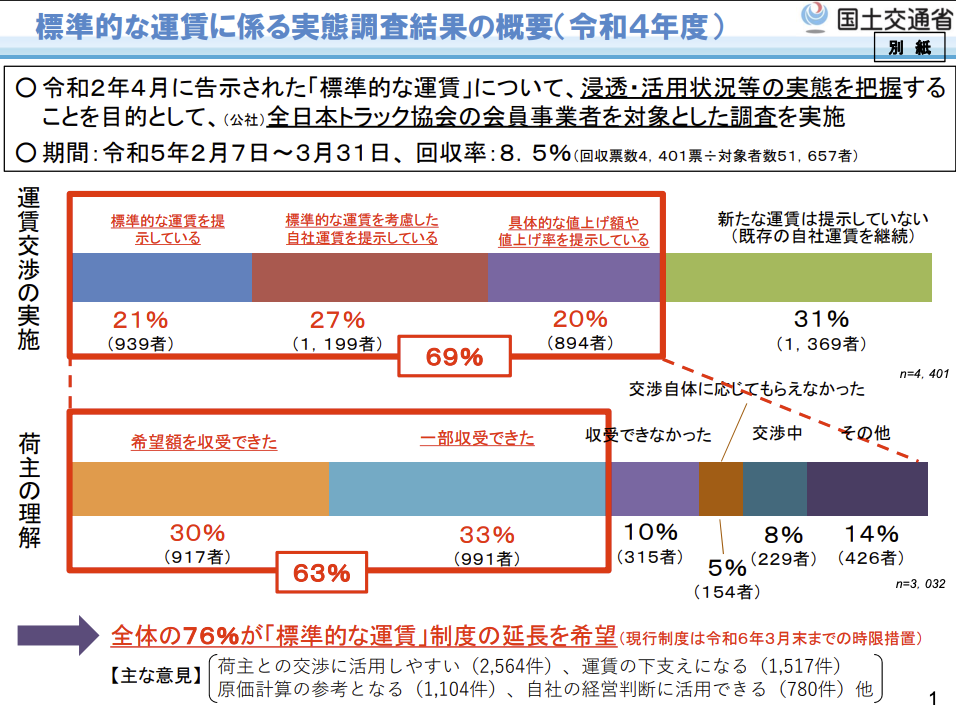

運送の価格に関する基準としては、2020年に告示された「標準的運賃」がすでに存在します。これは運送会社が荷主に運賃を提示する際の参考指標ですが、強制力が弱く、運賃交渉の場で荷主の理解が得られたのは全体の4割程度にとどまっていたというデータもあります。

これに対し、新たに告示される適正原価は、より拘束力の強い仕組みになります。標準的運賃が「運送会社が荷主にいくらで提案するか」という価格であるのに対し、適正原価は実運送事業者の燃料費・人件費などを調査したうえで「これ以下では赤字になる」という、まさに原価そのものを定めるものです。今後、標準的運賃は廃止され、基準は適正原価に集約されていく見込みです。

出典:https://www.mlit.go.jp/jidosha/content/001728332.pdf

「原価10万円・運賃11万円」で考える適正原価のロジック

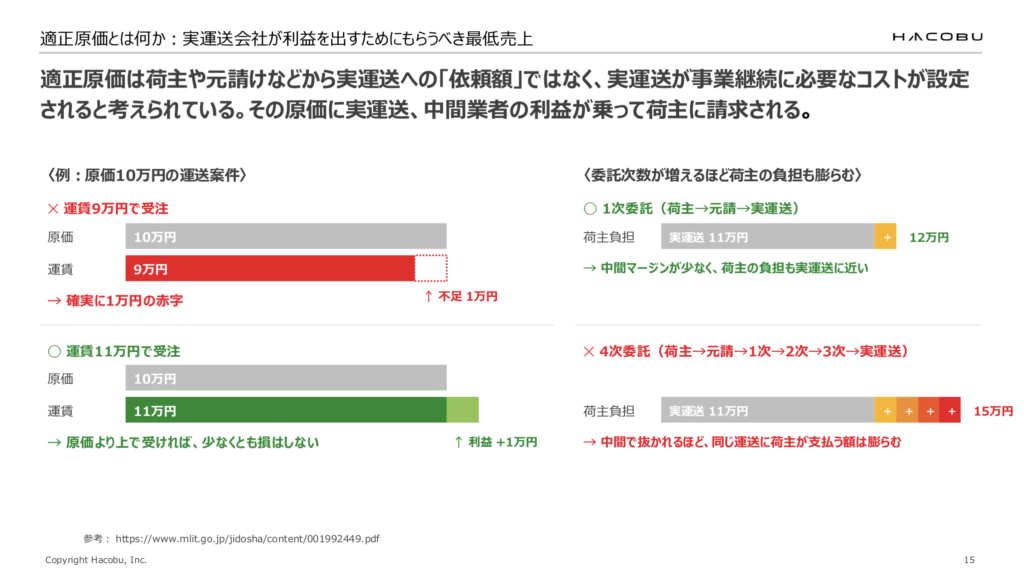

適正原価をイメージするには、具体的な数字で考えるとわかりやすくなります。たとえば、ある運送の適正原価が10万円と定められたとします。このとき、運賃を9万円で受注してしまえば、原価を1万円下回るため確実に赤字になります。利益を残すには、原価10万円に対して11万円で荷主に提案・請求する必要があります。

ここで注意すべきは、中間に事業者が多く介在する案件です。実運送の段階で11万円が固定されると、そこに各段階の手数料が上乗せされ、荷主が最終的に支払うべき運賃はどんどん膨れ上がっていきます。多重下請け構造の案件ほど、適正原価の影響を大きく受けることになります。

適正原価をめぐるトラック法改正のスケジュール(2026年〜2028年)

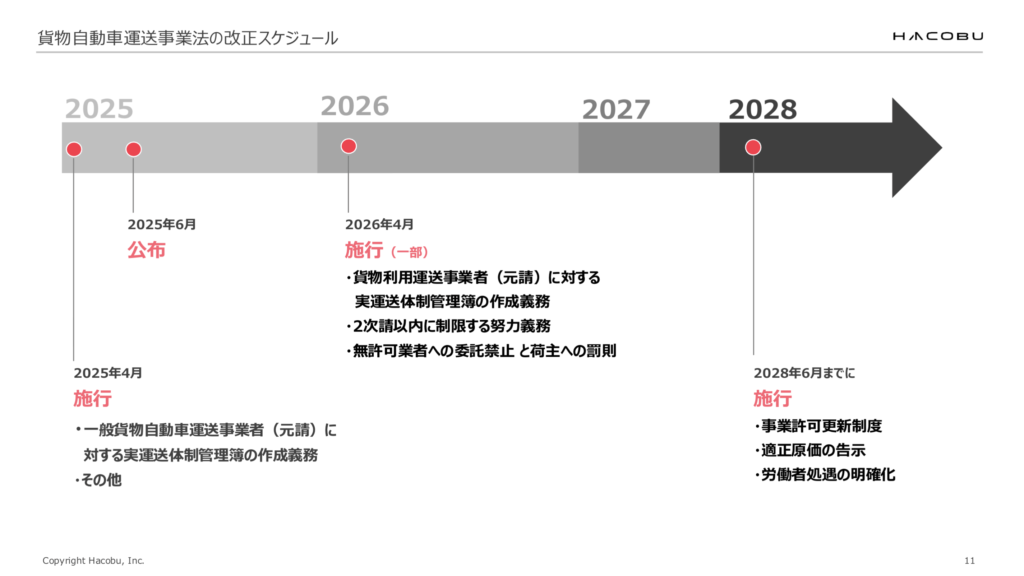

適正原価への備えを考えるうえで、トラック法改正の全体像を押さえておきましょう。改正は段階的に進められています。

2026年にすでに施行された改正では、元請けは「実運送体制管理簿」を用いて、自社が依頼した案件が何重の下請けで運ばれているかを把握しなければならなくなりました。また、荷主には元請けに対する開示請求権があり、自社の荷物が何次請けで運ばれているかを確認できる状態になっています。あわせて、請負階層を2次請けまでにとどめる努力義務も始まっています。

【2025年6月成立】貨物自動車運送事業法の改正内容の要点を解説

2025年6月、貨…

2026.07.15

そして2028年には、本記事のテーマである適正原価の告示と、事業許可の5年更新制が導入されます。これらによって、多重下請け構造の是正と労働者の適正な賃金水準の確保を図り、実運送事業者の収益改善やドライバー不足の解消につなげることがねらいです。なお、適正原価は一般貨物自動車運送事業者だけでなく、貨物利用運送事業者にも適用される点に注意が必要です。

本記事の内容をまとめた資料は以下のリンクよりダウンロードいただけます。ぜひお手元でご覧ください。

⇒荷主・元請けのための適正原価ハンドブックを無料でダウンロード

なぜ今、輸送コストの上昇が避けられないのか

適正原価の告示以前から、輸送コストの上昇圧力はすでに高まっています。その要因を整理しておきましょう。

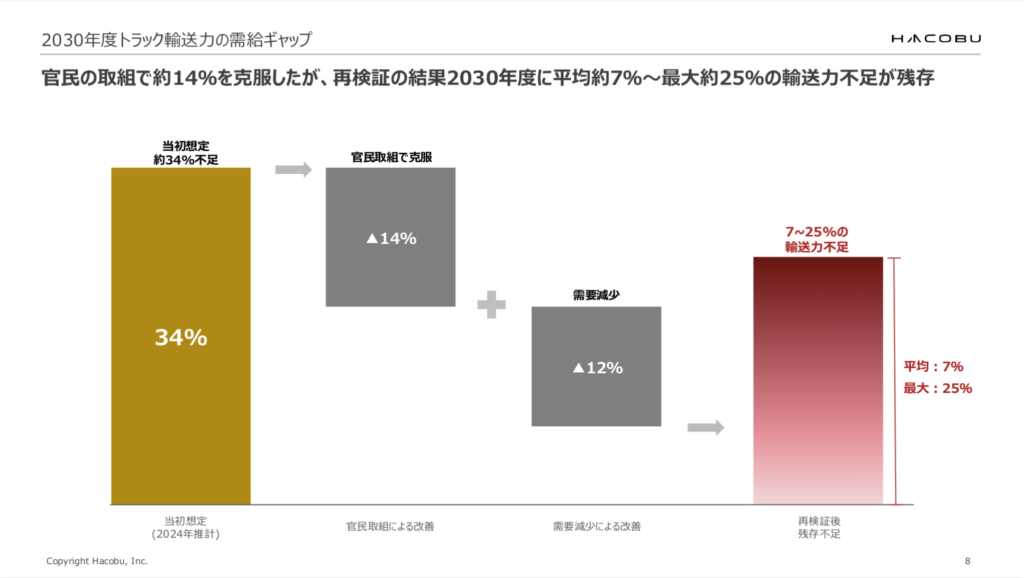

2030年も残る輸送力不足

かつては2030年に約34%のモノが運べなくなるという試算もありましたが、最新の調査結果では、平均7%から最大25%の輸送力不足が残存すると見込まれています。当初見込みより数値は下がったものの、これは「改善した」と楽観視すべきものではありません。4年後に迫る2030年でも、なお最大4分の1ほどの荷物が運べなくなるリスクが現実味を帯びていると捉えるべきです。

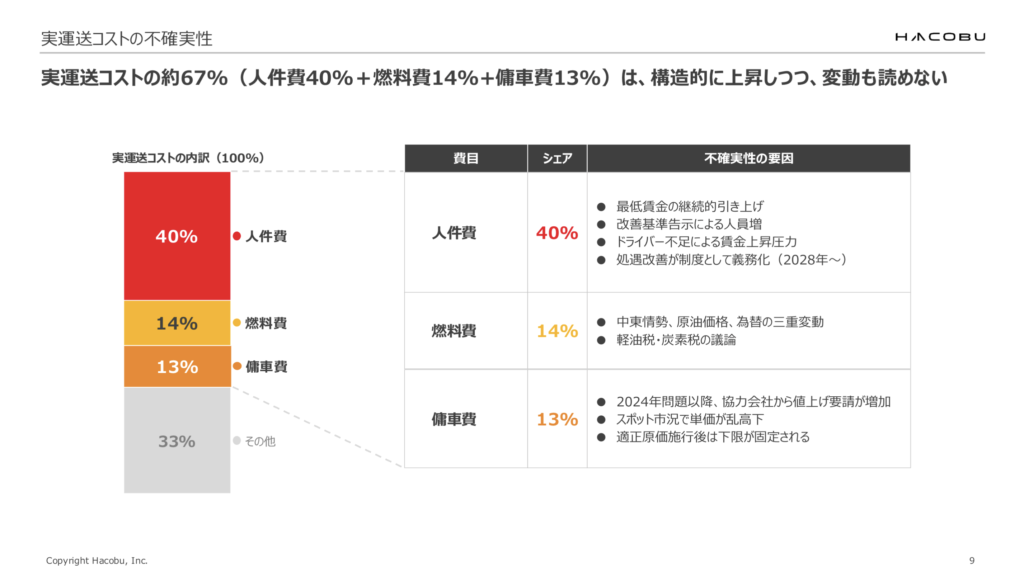

運送会社のコスト構造

実運送会社のコストは、人件費・燃料費・修繕費が大きな割合を占めています。人件費はドライバー不足を食い止める打ち手として今後も上昇が見込まれ、燃料費も中東情勢や原油価格・為替の変動によってどこまで上がるか読みにくい状況です。荷主や元請けが支払う運賃は、実運送会社のコストに利益が上乗せされて請求されるものです。だからこそ、まず実運送会社のコストがどれほど不確実性を抱えているかを、リスクとして把握しておくことが重要になります。

適正原価が物流事業者(運送会社・元請け)に与える影響|禁止行為と罰則

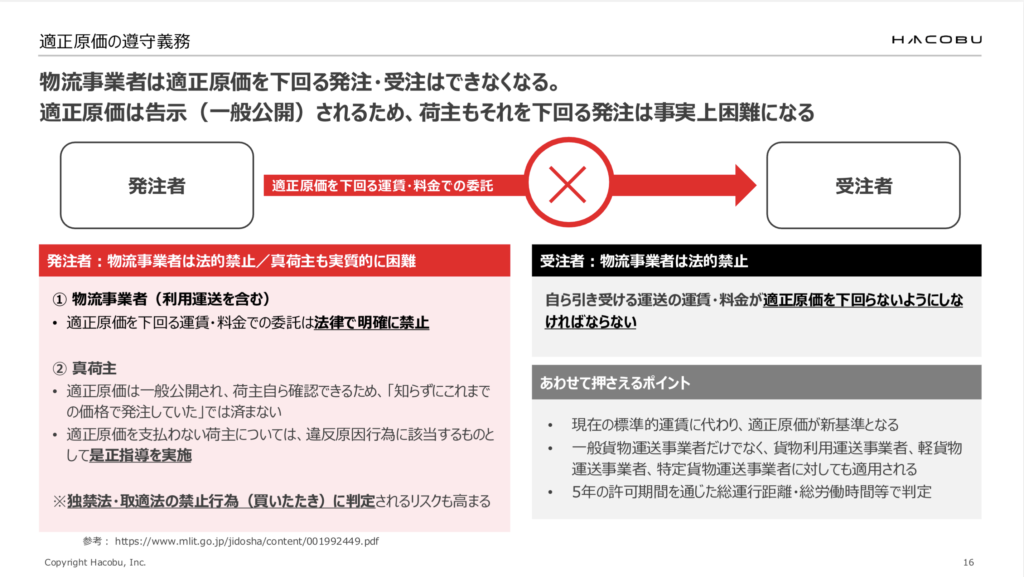

適正原価は、まず物流事業者(運送会社・元請け)を直接の規制対象とする制度です。具体的には、適正原価を下回る価格で運送を「受けること」も「依頼すること」も禁止されます。安く受注する側だけでなく、安く発注する元請けも規制される点が、この制度の大きな特徴です。

また、規制の対象は一般貨物自動車運送事業者だけにとどまりません。利用運送(元請け)を担う貨物利用運送事業者にも適用されるため、多重下請け構造のどの階層にいても、適正原価を下回る取引は問題になり得ます。

違反が疑われた場合には、行政指導や是正要請が行われる可能性があります。さらに、市場価格より著しく低い価格を一方的に決める行為は取適法上の「買いたたき」にも該当し得るため、元請けが下請けに不当に安い価格を強いるケースでは、行政処分のリスクを負います。

加えて、2028年に導入される事業許可の5年更新制では、輸送の安全確保や社会保険料の納付に加え、適正原価で収受できているかどうかも審査されます。適正原価を下回る取引を続けていると、事業許可の更新そのものに支障をきたしかねず、事業の継続に関わるリスクへと発展します。

適正原価が荷主に与える2つのリスク

前述のとおり適正原価は、直接的にはトラック法上の物流事業者を規制するものですが、荷主企業にとっても無関係ではありません。むしろ、次の2つのリスクに直面することになります。

リスク1:違反原因行為・買いたたきとして問われる

荷主には法律上の明確な罰則や義務はありません。しかし、適正原価は一般に公開される市場価格であるため、荷主は自ら確認できる立場にあります。「知らなかった」では済まされず、適正原価を下回る価格での発注を続けていると、それを荷主が強要しているとみなされかねません。

その場合、運送会社が適正原価を下回る価格で案件を受けていた原因が荷主にあると判定されれば、違反原因行為として、働きかけ・要請・勧告・社名公表といった行政処分の対象となる可能性があります。さらに、取適法では市場価格より著しく低い価格を一方的に決める行為が「買いたたき」として禁止されています。一般公開される適正原価を著しく下回る委託は、買いたたきと判定されるリスクも高まります。

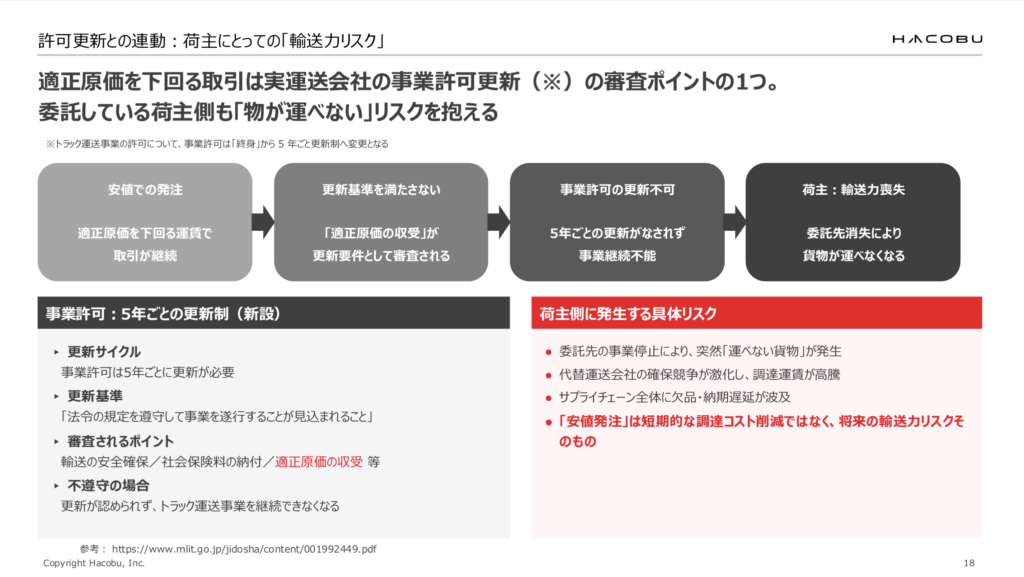

リスク2:事業許可の5年更新制による輸送力喪失

2028年には、適正原価とあわせて事業許可の更新制も導入されます。これまで終身だった運送会社の事業許可が、5年ごとの更新制に変わるのです。審査では、輸送の安全確保だけでなく、社会保険料の納付状況や、適正原価で収受できているかどうかも見られることになります。

つまり、荷主が適正原価を下回る価格で発注し続けると、委託先の運送会社がある日事業許可を取得できなくなり、いつも運んでくれていた会社が運べなくなる——という事態が起こり得ます。適正原価を下回る発注は、単なる短期的な調達コスト削減ではなく、将来の輸送リスクそのものと捉えるべきです。

出典:https://www.mlit.go.jp/jidosha/content/001992449.pdf

適正原価に向けて荷主が今すぐ始めるべき準備

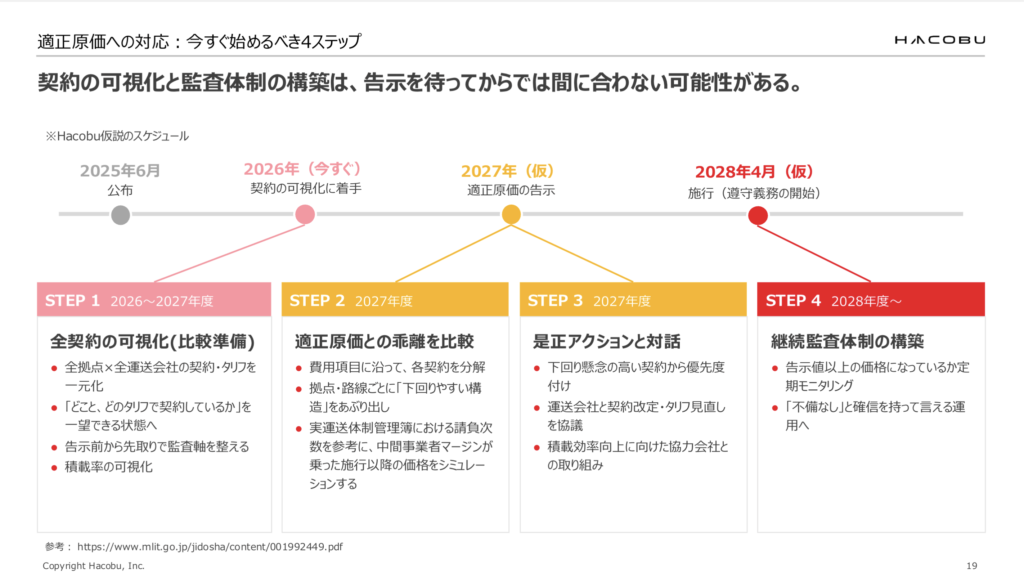

適正原価が法的拘束力を持つのは2028年ですが、それ以前に告示が出てくると見込まれます。(筆者の仮説として前年の2027年)それでは、荷主は何から手をつけるべきでしょうか。時間軸に沿って整理します。

2026年(今):契約タリフの一元化と積載率の可視化

まず取り組むべきは、物流拠点における全拠点・全運送会社との契約タリフ(料金表)の一元化です。各拠点任せになっていて、どことどのタリフで契約しているかを本社や管理部門が把握できていないケースは少なくありません。まずは契約状況を一望できる状態にし、告示前から準備を整えておくことが重要です。あわせて、輸送コスト上昇を見据え、1運行でどれだけ効率的に運べるかを示す積載率の可視化にも、早い段階から着手してデータを蓄積していくべきです。

2027年:告示を基にリスク案件をあぶり出す

2027年に具体的な適正原価の水準が告示されたら、費用項目に沿って、自社が集めた契約データが基準を満たしているかを確認します。これを拠点別・路線別に見ていくことで、「ここは現状でも適正原価を下回っており、今後も下回りそうだ」という問題箇所をあぶり出します。さらに、実運送体制管理簿で把握した多重下請けの案件について、適正原価を起点に中間マージンが上乗せされた場合のコストをシミュレーションし、2028年以降のワーストシナリオを試算しておくことが求められます。

2028年以降:定期的なモニタリング

2028年までに、下回りリスクの高い案件を優先的に運賃交渉やそのほかの打ち手で対応し、その後は法令に沿った健全な発注状態を保てているかを定期的にモニタリングしていく必要があります。

輸送コストを分解して考える(4つの変数)

ここまで見てきたとおり、適正原価の告示によって、実運送事業者へ支払う運賃そのものは確実に上がっていくと考えられます。実運送の運賃が上がれば、その上に利益や中間マージンが上乗せされて請求される荷主の輸送コストも、当然ながら押し上げられます。だからこそ、上昇分をそのまま受け入れるのではなく、輸送コストそのものを見直して押さえられる余地がないかを考えることが重要になります。

輸送コストの上昇に備えるには、コストの構造を分解して、どこに打ち手があるかを見極めることが有効です。輸送コストは、まず「運行回数」と「1運行あたりの運賃」に分解でき、さらに次の4つの変数に整理できます。

- 総輸送量 ÷ 積載量 = 運行回数:発注ロットの集約や拠点の再配置で運ぶ回数そのものを減らす

- 積載率:積載率の向上、共同配送、復路(帰り荷)の活用で1運行あたりの輸送量を増やす

- 実運送原価:荷待ち時間の削減による待機料の抑制、付帯作業の削減で運行以外の業務をなくす

- 中間マージン:実運送体制管理簿で把握した取引構造を見直し、多重下請けを最適化する

適正原価によって実運送事業者への運賃そのものは確実に上がっていくと考えられます。だからこそ、それ以外の変数をいかにスリム化するかが、輸送コストを抑える鍵になります。とはいえ、何から手をつければよいか迷う場合も多いでしょう。最初のステップは、それぞれの変数の現状を可視化することです。

本記事の内容をまとめた資料は以下のリンクよりダウンロードいただけます。ぜひお手元でご覧ください。

⇒荷主・元請けのための適正原価ハンドブックを無料でダウンロード

MOVO Vistaでできる輸送データの可視化

配車受発注・管理サービスのMOVO Vista(ムーボ・ビスタ)は、自社と協力会社をつなぐクラウド型の物流DXシステムです。受発注依頼をクラウド上で行うことで、輸配送コストの効率化に向けた可視化を支援します。先ほどの4つの変数に対して、MOVO Vistaでは次のような可視化が可能です。

積載率の可視化

出荷指示データを取り込んで配車計画を作成でき、各車両の積載率を自動で算出。従来Excelや電卓で計算していた積載率を、指標として確認しながら配車組みを効率化できます。

荷待ち時間・付帯作業の可視化

ドライバー向けアプリ「MOVOドライバー」と連携し、到着・出発時間や荷待ち時間を取得。納品先での滞在時間の可視化や、付帯作業の記録ができます。

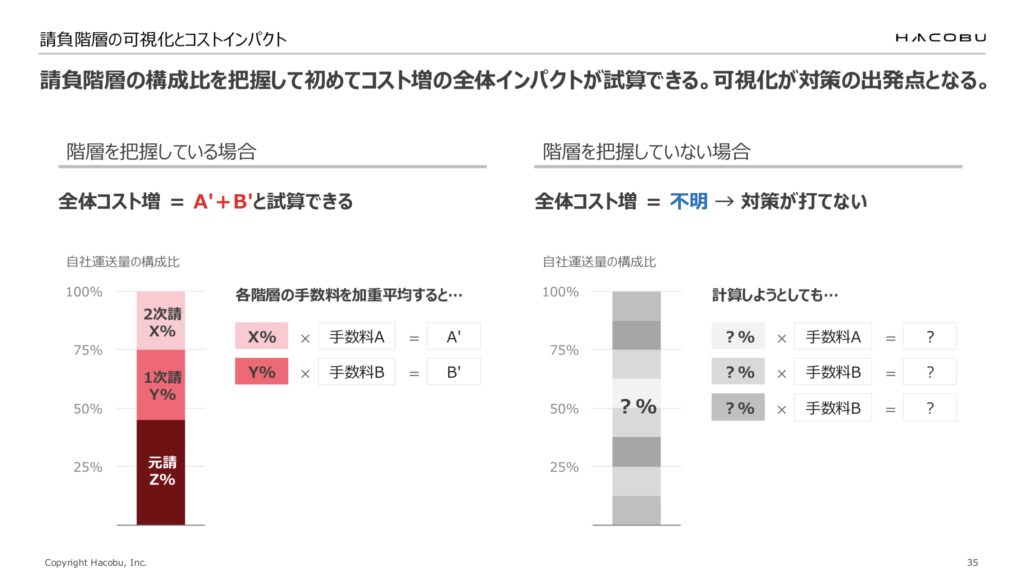

請負階層の可視化

協力会社から車番・ドライバー情報とあわせて請負階層を入力することで、依頼先ごとに集約してダッシュボードで一元的に把握。将来的なコスト増のインパクト試算につなげられます。

これらのデータは一朝一夕には集まりません。2028年の適正原価施行に向けて、今のうちから輸送データを蓄積しておくことが、最初に取り組むべきことだといえます。

MOVO Vistaの資料は以下よりダウンロードいただけます。

改善事例:製造業A社の取り組み

可視化は、その先の改善につなげてこそ意味があります。これからの荷主企業と物流会社の関係は、荷主が一方的にコストを管理する相手として物流会社を見るのではなく、ともに改善へ取り組むパートナーへと変わっていくことが望ましい姿です。

製造業のA社は、これまで輸配送を特定の物流会社(B社)に任せきりで、実態の把握も十分にできていませんでした。しかし、ドライバー不足による値上げや「運べなくなるリスク」が高まる中で、物流の実態が見えないために必要な打ち手を検討できない状態に陥っていました。

そこでA社は、物流会社と協力して物流実態の可視化に着手。両者で共通の生産性指標(KPI)として実車率・積載率・車両回転数などを設定し、モニタリングを通じて見えた課題を共通認識として改善アクションを回す——というサイクルを構築しました。方向性を握ったうえでそれぞれの領域で改善を実行し、定期的な会議体で進捗や課題を議論する。この進め方によって、自社だけでは解決しにくい問題にもスピード感を持って取り組めるようになりました。

このようにKPIをモニタリングしていくためには、自社が身を置くサプライチェーンの輸配送情報が蓄積・可視化されていることが前提になります。KPI設定に進むうえでも、まずは情報の蓄積・可視化がファーストステップになるのです。

まとめ|適正原価時代に備えて荷主が今やるべきこと

適正原価の告示に加え、燃料費の高騰や輸送力不足によって、輸送コストの上昇は今後も続いていく見込みです。荷主企業にとって、適正原価を下回る発注は買いたたきや輸送力喪失のリスクにつながり、もはや無関係ではいられません。

その備えの第一歩は、取引運賃と積載率を可視化し、自社の輸送の現状を正しく把握することです。可視化を起点に、積載率の向上をはじめとする生産性改善に取り組む事例も増えています。まずは自社の輸送データを見える化することから、適正原価時代への対応を始めてみてはいかがでしょうか。

よくある質問

適正原価について、荷主企業からよく寄せられる質問をまとめました。

適正原価とは何ですか?

適正原価とは、実運送に実際にかかる費用——燃料費、全産業の労働者の平均賃金を踏まえた人件費、減価償却費、輸送の安全確保に必要な経費、委託手数料、公租公課など——を反映して国土交通大臣が定め、告示する運賃・料金の基準です。事業者はこの適正原価を下回る運賃・料金で取引しないことが求められます。

標準的運賃はどうなりますか?

2020年に告示された「標準的運賃」は、適正原価の導入に伴って廃止されます。今後、価格の基準は適正原価に一本化されていく見込みです。

適正原価は誰に適用されますか?

一般貨物自動車運送事業者だけでなく、貨物利用運送事業者(元請け)、軽貨物運送事業者、特定貨物運送事業者にも適用されます。運送を「受ける側(受注者)」も、他社に「委託する側(発注者)」も、ともに適正原価を下回らないようにする義務を負います。

適正原価を下回る発注をした荷主に罰則はありますか?

荷主自体への直接の罰則規定はありません。ただし、適正原価を支払わない荷主は「違反原因行為」に該当するものとして、トラック・物流Gメンによる是正指導(要請・勧告・公表)の対象となり得ます。

事業許可の更新制とは何ですか?

トラック運送事業の許可が、5年ごとの更新制に変わります。更新の審査では、輸送の安全確保や社会保険料の納付、適正原価の収受といった法令遵守の状況が見られ、これらを満たさない場合は許可が更新されません。

適正原価はいつから始まりますか?

改正法(トラック適正化二法)は2025年6月に公布されました。適正原価の遵守義務や事業許可の更新制度は公布から3年以内に導入され、適正原価そのものは2028年ごろに告示される見込みです。

クラウド物流管理ソリューション「MOVO(ムーボ)」のマーケティングを管掌し、荷主企業や物流事業者の業務デジタル化(DX)を推進。専門知識を活かし、ロジスティクス分野の専門誌への寄稿や、様々な業界団体での講演活動にも登壇。「最新ツールの普及」と「分かりやすい情報発信」の両面から、物流業界の課題解決に現場目線で取り組んでいる。 >>プロフィールを見る

関連記事

お役立ち資料/ホワイトペーパー

記事検索

-

物流関連2法

-

特定荷主

セミナー

メルマガ登録

物流に関する最新情報やお役立ちセミナーの告知などHacobuから厳選情報をお届けします